АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА КОРОЛЁВ МОСКОВСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ от «25» декабря 2017 г. № 1580-ПА Об утверждении Методических рекомендаций по определению нормативных затрат на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв Московской области, применяемых при расчете объема субсидий на финансовое обеспечение выполнения муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв Московской области

В соответствии с пунктом 4 статьи 69.2 Бюджетного кодекса Российской Федерации, приказом Минфина России от 01.07.2015 № 104н

«Об утверждении общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг, осуществление которых предусмотрено бюджетным законодательством Российской Федерации

и не отнесенных к иным видам деятельности, применяемых при расчете объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением», постановлением Правительства Российской Федерации от 26.06.2015 № 640 «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания», постановлением Правительства Московской области от 18.10.2016 № 759/38 «Об утверждении Порядка определения нормативных затрат на оказание государственными учреждениями Московской области государственных услуг (выполнение работ), применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) государственным учреждением Московской области», руководствуясь Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации», Уставом городского округа Королёв Московской области, для расчета объема субсидий на финансовое обеспечение выполнения муниципальных заданий на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв Московской области,

ПОСТАНОВЛЯЮ:

1. Утвердить Методические рекомендации по определению нормативных затрат на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв Московской области, применяемых при расчете объема субсидий на финансовое обеспечение выполнения муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв Московской области, (далее – Методические рекомендации), (прилагаются).

2. Органам Администрации городского округа Королёв Московской области, осуществляющим функции и полномочия учредителя в отношении бюджетных и автономных учреждений городского округа Королёв Московской области, а также главным распорядителям средств бюджета городского округа Королёв Московской области, в ведении которых находятся муниципальные казенные учреждения городского округа Королёв Московской области, (далее - органы Администрации), на основе нормативных правовых актов федеральных органов исполнительной власти и органов исполнительной власти Московской области, осуществляющих функции по выработке государственной политики и нормативно-правовому регулированию

в установленных сферах деятельности, использовать Методические рекомендации, утвержденные п.1 настоящего постановления при разработке порядка определения нормативных затрат на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв Московской области в соответствующих сферах деятельности.

3. Органам Администрации:

3.1. разработать и утвердить по согласованию с Управлением экономики, инвестиций, инноваций и наукограда Администрации городского округа Королёв Московской области нормы потребления товаров и услуг, необходимых для оказания муниципальных услуг, включенных

в общероссийский базовый (отраслевой) перечень (классификатор) государственных и муниципальных услуг, оказываемых физическим лицам,

и в региональный перечень (классификатор) государственных (муниципальных) услуг, не включенных в общероссийский перечень, и работ, (далее - Перечень муниципальных услуг и работ).

3.2. разработать и утвердить по согласованию с Управлением экономики, инвестиций, инноваций и наукограда и Финансово-казначейским управлением Администрации городского округа Королёв:

3.2.1. порядок расчета нормативных затрат на оказание муниципальных услуг (выполнение работ) установленных сфер деятельности с учетом нормативных затрат на содержание имущества муниципальными учреждениями городского округа Королёв Московской области, применяемых при расчете объема субсидий на финансовое обеспечение выполнения муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв Московской области.

3.2.2. значения базовых нормативов затрат на оказание муниципальных услуг.

3.2.3. величины отраслевых корректирующих и поправочных коэффициентов к базовым нормативам затрат на оказание муниципальных услуг.

3.2.4. Значения нормативных затрат на оказание муниципальных услуг (выполнение работ) и (или) затрат на выполнение работ, определенных сметным методом.

4. Настоящее постановление применяется к правоотношениям, связанным с определением нормативных затрат на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв Московской области, начиная с 2018 года.

5. Постановления Администрации городского округа Королёв Московской области от 20.08.2015 № 685-ПА «Об утверждении Методических рекомендаций по определению нормативных затрат на оказание муниципальными учреждениями городского округа Королёв Московской области муниципальных услуг (выполнение работ), а также нормативных затрат на содержание имущества муниципальных учреждений городского округа Королёв Московской области», 20.08.2016 № 683-ПА «Об утверждении порядка формирования, ведения и утверждения ведомственных перечней муниципальных услуг и работ, оказываемых и выполняемых муниципальными учреждениями городского округа Королёв Московской области» признать утратившими силу с 01.01.2018.

6. Опубликовать настоящее постановление и приложение к нему

в официальном городском печатном средстве массовой информации разместить их на официальном сайте Администрации городского округа Королёв Московской области «Наукоград Королёв» (www.korolev.ru).

7. Управлению информационной политики и социальных коммуникаций Администрации городского округа Королёв Московской области обеспечить выполнение пункта 6 настоящего постановления.

8. Контроль за выполнением настоящего постановления возложить на заместителя руководителя Администрации городского округа Королёв Московской области И.В. Трифонова.

Руководитель Администрации городского округа Ю.А. Копцик

УТВЕРЖДЕНЫ

постановлением Администрации

городского округа Королёв

Московской области

от ________________ № __________

Методические рекомендации по определению нормативных затрат на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв московской области, применяемых при расчете объема субсидий на финансовое обеспечение выполнения муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв московской области

I. Общие положения

1.1. Настоящие Методические рекомендации применяются в целях разработки порядка определения нормативных затрат на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями городского округа Королёв Московской области, (далее - муниципальные учреждения).

1.2. Нормативные затраты на оказание муниципальных услуг (выполнение работ), утверждаются на три года для каждой услуги (работы), оказываемой (выполняемой) в рамках муниципального задания и включенной в Перечень муниципальных услуг и работ.

1.3. Нормативные затраты, рассчитанные с соблюдением настоящих Методических рекомендаций, не могут приводить к превышению объема бюджетных ассигнований, предусмотренных бюджетом городского округа Королёв Московской области на очередной финансовый год и на плановый период, на финансовое обеспечение выполнения муниципального задания.

1.4. Под нормативными затратами на оказание муниципальной услуги понимаются затраты на оказание единицы муниципальной услуги, определяемые на основе базового норматива затрат на оказание муниципальной услуги, (далее – базовый норматив затрат на услугу),

и корректирующих коэффициентов к базовому нормативу затрат на услугу, (далее - корректирующие коэффициенты).

Базовые нормативы затрат на услугу едины для всех однотипных услуг вне зависимости от типа и вида учреждений.

1.5. Под нормативными затратами на выполнение муниципальной работы понимаются затраты на выполнение работы, рассчитанные в целом или в случае установления в муниципальном задании показателей объема выполнения работы - на единицу объема работы.

1.6. Базовые нормативы затрат на услугу, корректирующие коэффициенты, а также нормативные затраты на выполнение муниципальной работы определяются на основе:

1.6.1. утвержденных типовых штатных расписаний или рекомендованных штатных нормативов;

1.6.2. утвержденных норм потребления товаров и услуг (выраженных

в натуральных показателях), необходимых для оказания муниципальной услуги (выполнения работы), в том числе нормы, установленные нормативными правовыми актами федеральных органов государственной власти, ГОСТами, СНиПами, СанПиНами, федеральными стандартами,

а также регламентами оказания муниципальных услуг (выполнения работ)

в установленной сфере, (далее - нормы потребления);

1.6.3. норм потребления коммунальных ресурсов, утвержденных Администрацией городского округа Королёв Московской области.

При отсутствии норм, выраженных в натуральных показателях, установленных стандартом оказания услуги (выполнения работы), нормы определяются на основе анализа и усреднения показателей деятельности муниципального учреждения, которое имеет минимальный объем затрат

на оказание единицы муниципальной услуги (выполнение работы) при выполнении требований к качеству оказания муниципальной услуги (выполнению работы), (метод наиболее эффективного учреждения).

1.7. Значения норм потребления, выраженных в натуральных показателях, необходимых для определения базового норматива затрат

на услугу, норм потребления на выполнение муниципальных работ с учетом показателей отраслевой специфики муниципальных учреждений, утверждается органами Администрации городского округа Королёв Московской области по каждой муниципальной услуге (работе) с указанием

ее наименования и уникального номера реестровой записи Перечня муниципальных услуг и работ (приложение № 1 к Методическим рекомендациям).

1.8. Базовый норматив затрат на услугу состоит из базового норматива затрат, непосредственно связанных с оказанием муниципальной услуги,

и базового норматива затрат на общехозяйственные нужды на оказание муниципальной услуги.

1.9. В базовый норматив затрат на услугу, непосредственно связанных

с оказанием муниципальной услуги, а также в нормативные затраты

на выполнение муниципальной работы, включаются:

1.9.1. затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием муниципальной услуги (выполнением работы), включая страховые взносы в Пенсионный фонд Российской Федерации, (далее - РФ), Фонд социального страхования РФ

и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев

на производстве и профессиональных заболеваний, в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, (далее – оплата труда с начислениями на выплаты

по оплате труда);

1.9.2. затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов),

не отнесенного к особо ценному движимому имуществу и используемого

в процессе оказания муниципальной услуги (выполнения работы), с учетом срока его полезного использования, в том числе затраты на аренду указанного имущества;

1.9.3. затраты на формирование в установленном порядке резерва

на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания муниципальной услуги (выполнения работы) (основных средств и нематериальных активов, амортизируемых в процессе оказания муниципальной услуги (выполнения работы)), с учетом срока его полезного использования, по решению органа, осуществляющего функции и полномочия учредителя в установленной сфере деятельности; рассчитываются на основании годовой расчетной (плановой) суммы амортизации.

1.9.4. иные затраты, непосредственно связанные с оказанием муниципальной услуги (выполнением работы).

1.10. В базовый норматив затрат на общехозяйственные нужды

на оказание муниципальной услуги, а также в нормативные затраты

на выполнение муниципальной работы включаются:

1.10.1. затраты на коммунальные услуги;

1.10.2. затраты на содержание объектов недвижимого имущества, необходимого для оказания муниципальной услуги (выполнения работы),

в том числе затраты на аренду указанного имущества, которые могут быть детализированы по следующим группам затрат:

- затраты на эксплуатацию системы охранной сигнализации

и противопожарной безопасности;

- затраты на аренду недвижимого имущества;

- затраты на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое имущество, закрепленное за муниципальным учреждением или приобретенное муниципальным учреждением за счет средств, выделенных ему Администрацией городского округа Королёв Московской области на приобретение такого имущества, в том числе земельные участки;

- затраты на содержание прилегающих территорий, непосредственно используемых в оказании муниципальной услуги, в соответствии

с утвержденными санитарными правилами и нормами;

- прочие затраты на содержание недвижимого имущества.

1.10.3. затраты на содержание объектов особо ценного движимого имущества, используемого в процессе оказания муниципальной услуги (выполнения работы), в том числе затраты на аренду указанного имущества, которые могут быть детализированы по следующим группам затрат:

- затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

- затраты на материальные запасы, потребляемые в рамках эксплуатации (использования) особо ценного движимого имущества, не отнесенные

к нормативным затратам, непосредственно связанным с оказанием муниципальной услуги;

- затраты на аренду особо ценного движимого имущества;

- затраты на уплату налогов, в качестве объекта налогообложения

по которым признается движимое имущество, закрепленное

за муниципальным учреждением или приобретенное муниципальным учреждением за счет средств, выделенных ему Администрацией городского округа Королёв Московской области на приобретение такого имущества;

- затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

- прочие затраты на содержание особо ценного движимого имущества.

1.10.4. затраты на формирование в установленном порядке резерва

на полное восстановление состава особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств

и нематериальных активов), с учетом срока их полезного использования,

по решению органа, осуществляющего функции и полномочия учредителя

в установленной сфере деятельности;

1.10.5. затраты на приобретение услуг связи;

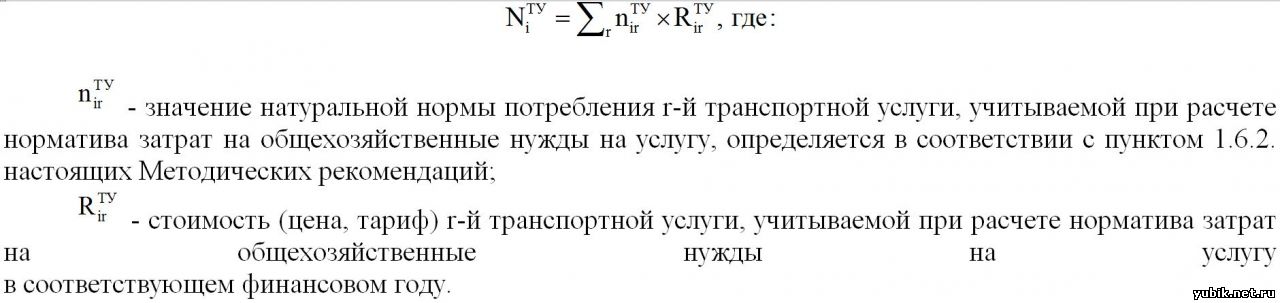

1.10.6. затраты на приобретение транспортных услуг;

1.10.7. затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия

в оказании муниципальной услуги (выполнении работы), (административно-управленческого, обслуживающего и прочего персонала);

1.10.8. затраты на прочие общехозяйственные нужды.

1.11. В затраты, указанные в подпунктах 1.10.1.- 1.10.3 настоящих Методических рекомендаций, включаются затраты на оказание муниципальной услуги (выполнение работы) в отношении имущества муниципального учреждения, используемого в том числе на основании договора аренды (финансовой аренды) или договора безвозмездного пользования, для выполнения муниципального задания и общехозяйственных нужд.

1.12. Нормативные затраты на содержание имущества муниципального учреждения (в том числе прилегающей территории), не используемого при оказании муниципальной услуги (выполнении работы), в стоимость базового норматива затрат на услугу и нормативных затрат на выполнение работы

не включаются.

1.13. Затраты на содержание имущества муниципального учреждения, не используемого для оказания муниципальных услуг (выполнения работ)

и для общехозяйственных нужд, применяются при расчете объема финансового обеспечения выполнения муниципального задания.

Начиная с муниципального задания 2019г и планового периода 2020

и 2021 годов вышеуказанные затраты настоящего пункта не применяются при расчете объема финансового обеспечения выполнения муниципального задания.

1.14. Затраты на содержание не используемого для выполнения муниципального задания имущества муниципального учреждения, рассчитываются с учетом затрат:

- на потребление электрической энергии в размере 10 процентов общего объема затрат муниципального учреждения в части указанного вида затрат

в составе затрат на коммунальные услуги;

- на потребление тепловой энергии в размере 50 процентов общего объема затрат муниципального учреждения в части указанного вида затрат

в составе затрат на коммунальные услуги;

- на уплату налогов, объектами обложения которыми признается недвижимое и особо ценное движимое имущество, закрепленное

за муниципальным учреждением и не используемое для выполнения муниципального задания.

1.15. При расчете нормативных затрат на оказание муниципальной услуги (выполнение работы) не учитываются расходы, финансовое обеспечение которых осуществляется в форме иных целевых субсидий,

а также публичных обязательств, подлежащих исполнению в денежной форме в соответствии с законодательством РФ.

1.16. Корректирующие коэффициенты, применяемые при расчете нормативных затрат на оказание муниципальной услуги, состоят из:

1.16.1. поправочного корректирующего коэффициента, учитывающего условия, обусловленные территориальными особенностями и составом имущественного комплекса, необходимого для выполнения муниципального задания, территориальным расположением муниципальных учреждений,

их обособленных подразделений; включающего поправочный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда и поправочный корректирующий коэффициент

на коммунальные услуги и на содержание недвижимого имущества;

1.16.2. отраслевого корректирующего коэффициента к базовому нормативу затрат, отражающего отраслевую специфику муниципальной услуги (содержание, условия (формы) оказания муниципальной услуги), в том числе с учетом показателей качества муниципальной услуги.

1.17. При определении базового норматива затрат на услугу

и нормативных затрат на выполнение муниципальных работ рассчитываются затраты, необходимые для оказания муниципальной услуги (работы),

с соблюдением показателей качества оказания муниципальной услуги (работы), а также показателей, отражающих отраслевую специфику муниципальной услуги, отраслевой корректирующий коэффициент при которых принимает значение, равное 1.

1.18 При согласовании норм потребления, базовых нормативов затрат

на услугу, корректирующих коэффициентов, нормативных затрат, управление экономики, инвестиций, инноваций и наукограда и Финансово-казначейское управление Администрации городского округа Королёв вправе запрашивать дополнительную информацию.

1.19. Значения базового норматива затрат на услугу с учетом показателей отраслевой специфики муниципальных учреждений, значения корректирующих коэффициентов, нормативных затрат муниципальных услуг (работ) утверждаются органами Администрации городского округа Королёв Московской области по каждой муниципальной услуге (работе) с указанием

ее наименования и уникального номера реестровой записи, Перечня муниципальных услуг и работ (приложения № 2, 3, 4 к Методическим рекомендациям).

1.20. Значения базового норматива затрат на услугу и отраслевых корректирующих коэффициентов подлежат размещению в порядке, установленном Министерством финансов РФ, на официальном сайте

в информационно-телекоммуникационной сети «Интернет» по размещению информации о государственных и муниципальных учреждениях (www.bus.gov.ru).

1.21. Утверждение (изменение) базового норматива затрат на услугу, значений корректирующих коэффициентов, а также нормативных затрат

на выполнение работы допускается не чаще одного раза в год путем индексации на основе применения индексов-дефляторов, за исключением следующих случаев:

1.21.1. внесения изменений в правовые акты, устанавливающие требования к оказанию (выполнению) муниципальных услуг (работ), а также принятия нормативных правовых актов, влекущих возникновение новых расходных обязательств;

1.21.2. принятия решения об индексации заработной платы отдельных категорий работников муниципальных учреждений;

1.21.3. изменения тарифов на оказание коммунальных услуг.

II. Расчет нормативных затрат

на оказание муниципальной услуги

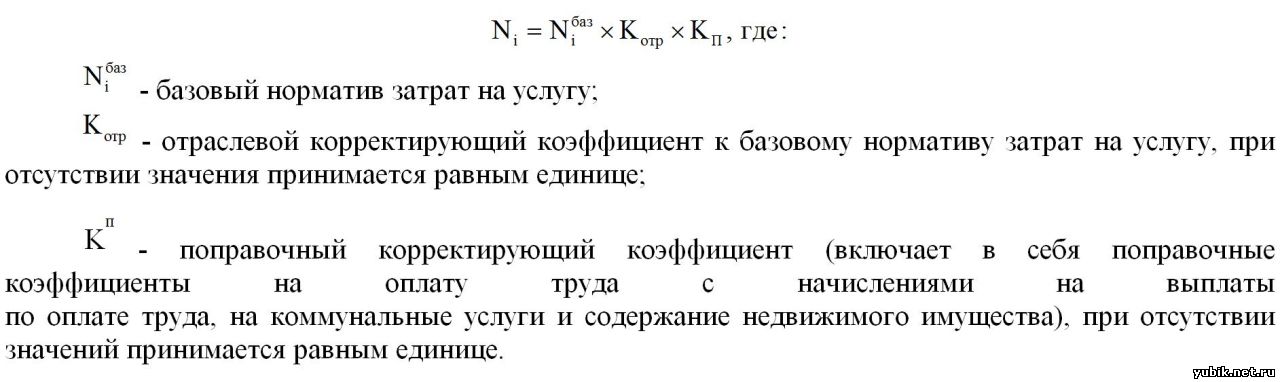

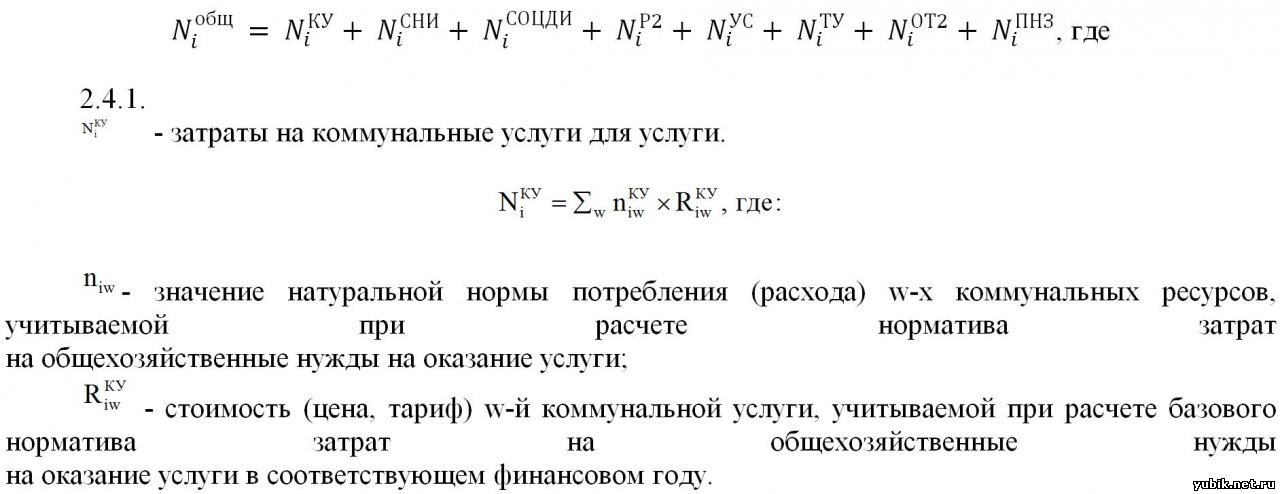

2.1. Нормативные затраты на оказание i-й муниципальной услуги, (далее - услуга), (Ni), рассчитываются по следующей формуле:

2.2. Базовый норматив затрат на услугу

рассчитывается по следующей формуле:

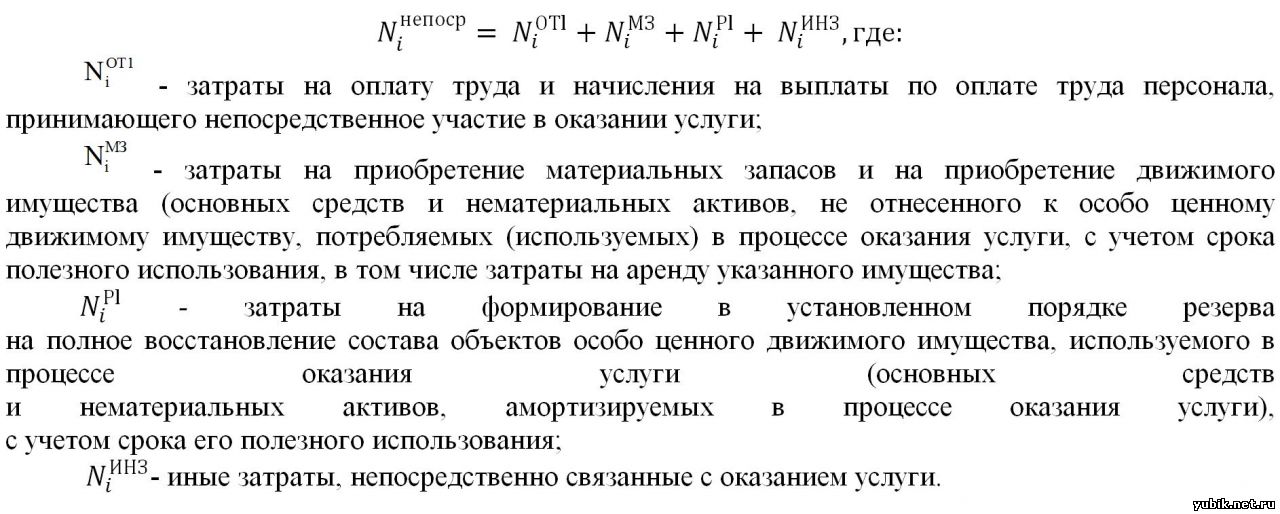

2.3. Базовый норматив затрат, непосредственно связанных с оказанием услуги

, рассчитывается по следующей формуле:

2.3.1. Затраты на оплату труда работников, непосредственно связанных

с оказанием услуги, определяются по формуле:

При расчете затрат на оплату труда с начислениями на выплаты

по оплате труда работников, непосредственно связанных с оказанием услуги, затраты на оплату труда с начислениями на выплаты по оплате труда административно-управленческого персонала, относимые на затраты, непосредственно связанные с оказанием услуги, не должны составлять более 30 процентов от общего объема затрат на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием услуги.

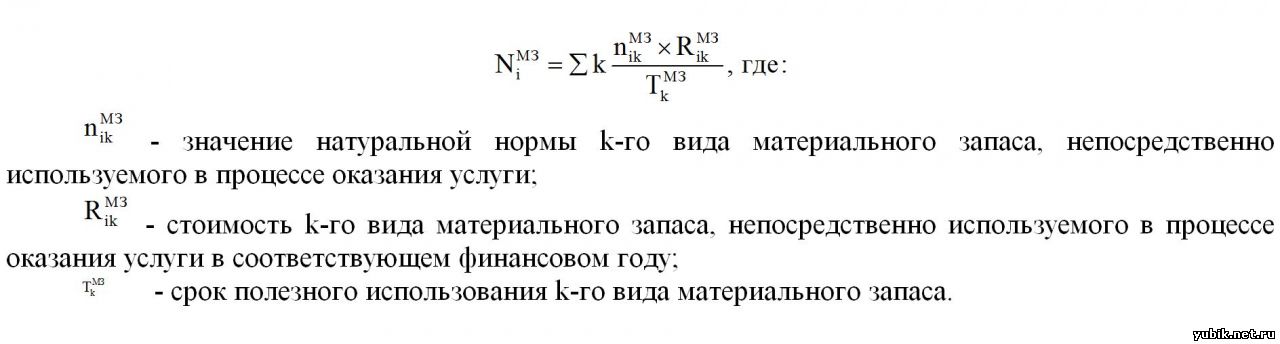

2.3.2. Затраты на приобретение материальных запасов, потребляемых в процессе оказания услуги, определяются по формуле:

2.3.3. Затраты на формирование в установленном порядке резерва

на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания услуги:

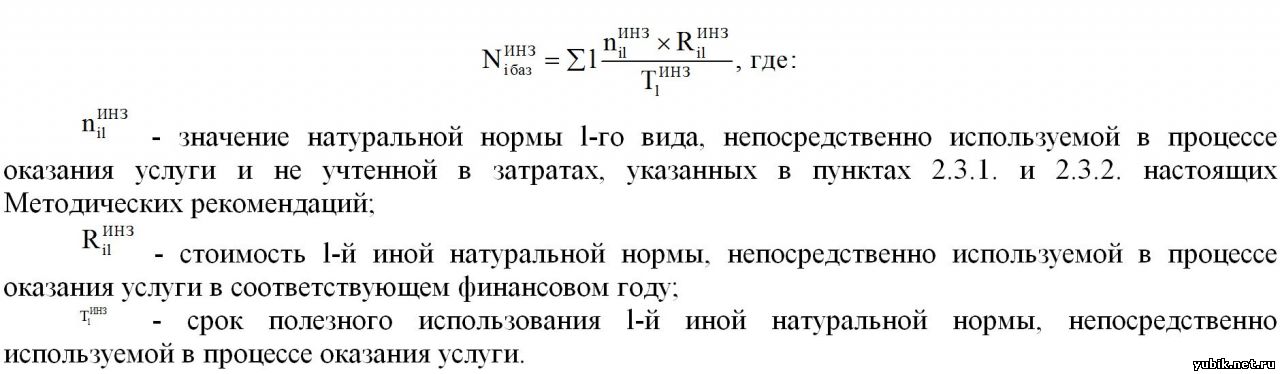

2.3.4. Иные затраты, непосредственно связанные с оказанием услуги,

в соответствии со значениями натуральных норм, определенных согласно пункту 1.7 настоящих Методических рекомендаций, рассчитываются

по следующей формуле:

При расчете иных затрат, непосредственно связанных с оказанием услуги, размер иных затрат, непосредственно связанных с оказанием услуги, не может превышать 15 процентов от размера затрат на оплату труда

с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием услуги, определенного в соответствии с пунктом 2.3.1. настоящих Методических рекомендаций.

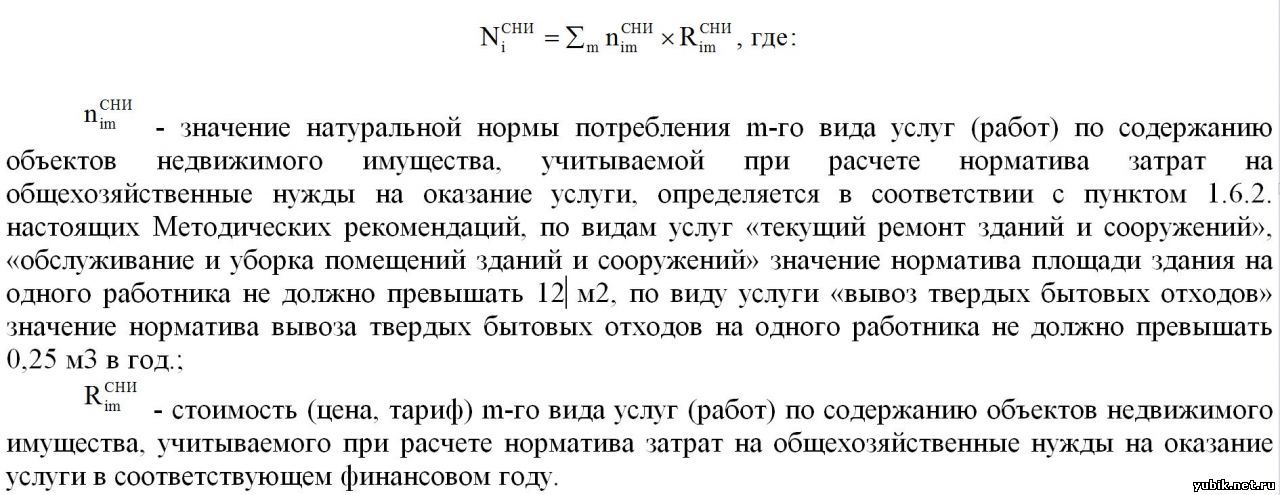

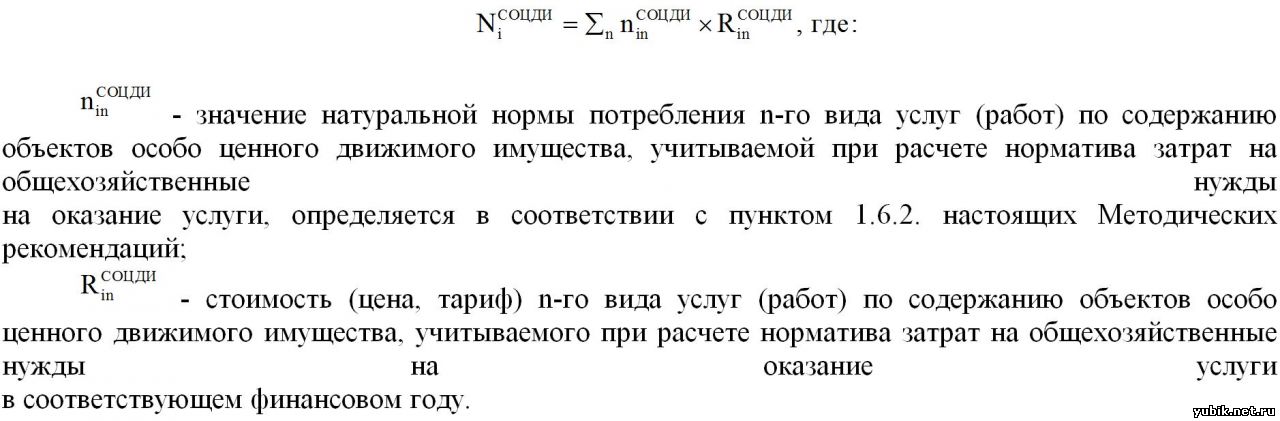

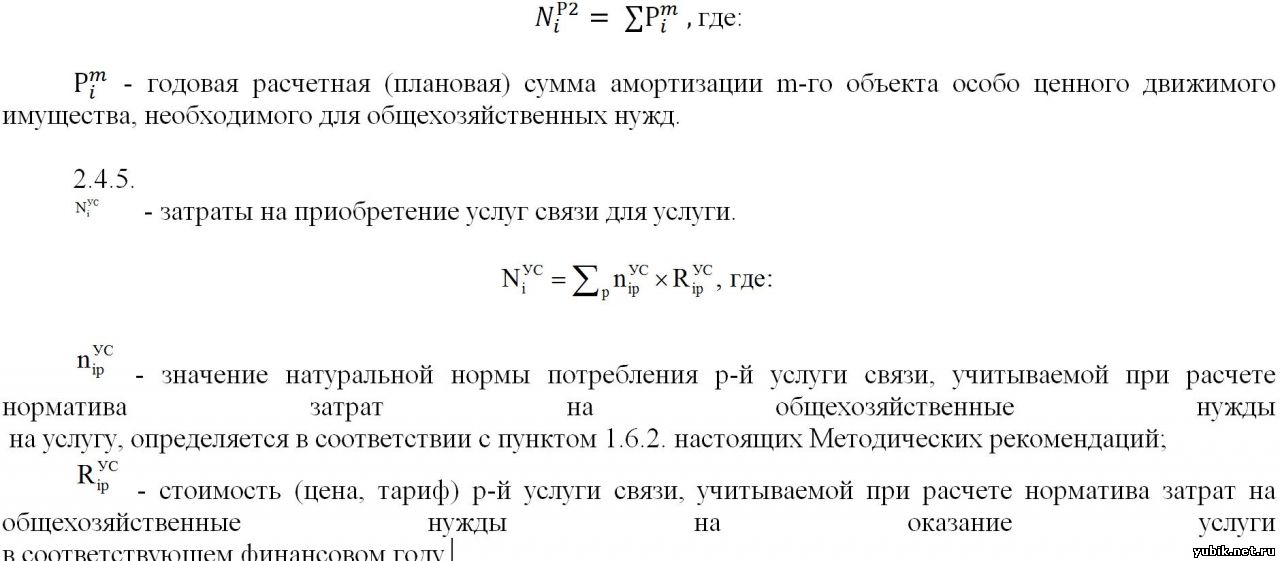

2.4. Базовый норматив на общехозяйственные нужды для услуги

рассчитывается по следующей формуле:

В составе затрат на коммунальные услуги учитываются следующие виды коммунальных ресурсов:

- газоснабжение (в том числе поставки бытового газа в баллонах);

- электроэнергия;

- отопление;

- горячее водоснабжение;

- холодное водоснабжение;

- водоотведение;

- вывоз твердых бытовых отходов.

При отсутствии норм потребления в соответствии с пунктом 1.6.3. настоящих Методических рекомендаций, значения натуральных норм потребления коммунальных услуг, учитываемых при расчете базового норматива на общехозяйственные нужды на оказание услуги, значение норматива потребления холодной воды на одного работника, непосредственно связанного с оказанием услуги или непосредственно не участвующего

в оказании услуги, затраты на оплату труда которых учитываются в расчете базового норматива затрат на оказание услуги (в расчете на 1 ставку заработной платы) (далее - работник), не должно превышать 7 литров в день, значение норматива потребления горячей воды на одного работника

не должно превышать 5 литров в день, значение норматива водоотведения

на одного работника не должно превышать 12 литров в день, значение норматива площади здания (сооружения) на одного работника для определения натуральных норм потребления тепловой энергии не должно превышать 12 кв. метров.

Для расчета базовых нормативов применяются тарифы

на коммунальные услуги, утвержденные Администрацией городского округа Королёв Московской области.

В случае заключения энергосервисного договора (контракта) дополнительно к указанным затратам включаются нормативные затраты

на оплату исполнения энергосервисного договора (контракта), на величину которых снижаются нормативные затраты по видам энергетических ресурсов.

Нормативные затраты на оплату исполнения энергосервисного договора (контракта) рассчитываются как процент от достигнутого размера экономии соответствующих расходов муниципального учреждения, определенный условиями энергосервисного договора (контракта).

2.4.2.

- затраты на содержание объектов недвижимого имущества, эксплуатируемого в процессе оказания услуги.

В составе затрат на содержание объектов недвижимого имущества учитываются следующие виды услуг (работ) по содержанию объектов недвижимого имущества:

- техническое обслуживание и регламентно-профилактический ремонт систем охранно-тревожной сигнализации;

- проведение текущего ремонта;

- содержание прилегающей территории;

- обслуживание и уборку помещения;

- техническое обслуживание и регламентно-профилактический ремонт лифтов;

- техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции хозяйственно-питьевого и противопожарного водоснабжения;

- техническое обслуживание и регламентно-профилактический ремонт водонапорной насосной станции пожаротушения;

- техническое обслуживание и регламентно-профилактический ремонт отопительной системы, в том числе на подготовку отопительной системы

к зимнему сезону, индивидуального теплового пункта;

- техническое обслуживание и регламентно-профилактический ремонт электрооборудования (электроподстанций, трансформаторных подстанций, электрощитовых) административного здания (помещения);

- другие виды услуг (работ) по содержанию объектов недвижимого имущества.

В составе затрат на содержание объектов недвижимого имущества учитываются затраты на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое имущество, используемое в оказании услуги.

2.4.3.

- затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе оказания услуги.

В составе затрат на содержание объектов особо ценного движимого имущества учитываются следующие виды услуг (работ) по содержанию объектов особо ценного движимого имущества:

- техническое обслуживание и ремонт транспортных средств;

- техническое обслуживание и регламентно-профилактический ремонт дизельных генераторных установок;

- техническое обслуживание и регламентно-профилактический ремонт системы газового пожаротушения и систем пожарной сигнализации;

- техническое обслуживание и регламентно-профилактический ремонт систем кондиционирования и вентиляции;

- техническое обслуживание и регламентно-профилактический ремонт систем контроля и управления доступом;

- техническое обслуживание и регламентно-профилактический ремонт систем автоматического диспетчерского управления;

- техническое обслуживание и регламентно-профилактический ремонт систем видеонаблюдения;

- другие виды услуг (работ) по содержанию объектов особо ценного движимого имущества.

В составе затрат на содержание объектов особо ценного движимого имущества учитываются затраты на уплату налогов, в качестве объекта налогообложения по которым признается особо ценное движимое имущество, используемое в оказании услуги.

2.4.4.

- затраты на формирование в установленном порядке резерва

на полное восстановление состава особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств

и нематериальных активов), с учетом срока их полезного использования.

В составе затрат на приобретение услуг связи учитываются следующие виды услуг (работ) связи:

- стационарная связь;

- сотовая связь;

- подключение к сети Интернет для планшетного компьютера;

- подключение к сети Интернет для стационарного компьютера;

- услуги почтовой связи;

- услуги связи по передаче данных;

- иные услуги связи.

2.4.6.

- затраты на приобретение транспортных услуг.

В составе затрат на приобретение транспортных услуг учитываются следующие виды транспортных услуг (работ):

- доставка грузов;

- найм (аренда) транспортных средств;

- иные транспортные услуги.

2.4.7.

- затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании услуги.

2.4.8.

- затраты на прочие общехозяйственные нужды для услуги.

2.5. Стоимость (цена, тариф) материальных запасов, работ и услуг, учитываемых при определении норматива затрат на оказание услуги, определяется на основании информации о рыночных ценах (тарифах)

на идентичные планируемым к приобретению материальные запасы, объекты особо ценного движимого имущества, работы и услуги, а при их отсутствии - на однородные материальные запасы, объекты особо ценного движимого имущества, работы и услуги. Определение значения идентичности

и однородности материальных запасов, объектов особо ценного движимого имущества, работ и услуг, получение информации о рыночных ценах (тарифах) осуществляется в порядке, установленном законодательством

о контрактной системе РФ в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд. При определении стоимости (цены, тарифа) материальных запасов, объектов особо ценного движимого имущества, работ и услуг учитывается прогнозный индекс потребительских цен на конец соответствующего финансового года, определяемый в соответствии с прогнозом социально-экономического развития РФ, разрабатываемым в соответствии со статьей 173 Бюджетного кодекса РФ.

III. Расчет нормативных затрат на выполнение

муниципальной работы

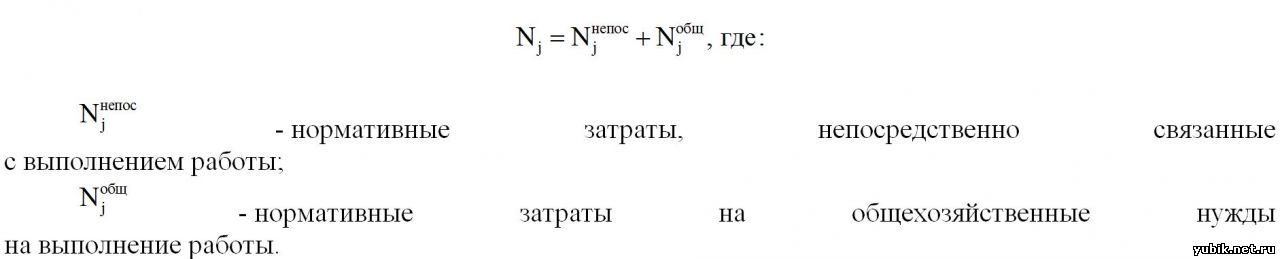

3.1. Нормативные затраты на выполнение j-й муниципальной работы, (далее – работы), (Nj) определяются по следующей формуле:

При расчете нормативных затрат, непосредственно связанных

с выполнением работы, и нормативных затрат на общехозяйственные нужды на выполнение работы, учитываются те же группы затрат, что и при определении базового норматива затрат на оказание муниципальной услуги, предусмотренные пунктами 2.3., 2.4. настоящих Методических рекомендаций.

3.2. Для работ, которые нельзя отнести к однотипным и провести нормирование на основе применения нормативно-подушевого финансирования, затраты на выполнение каждой работы определяются сметным методом исходя из потребности в средствах, необходимых для выполнения таких работ.

3.3. Нормативные затраты на выполнение муниципальной работы,

а также затраты на выполнение работы, определенные сметным методом, утверждаются органами Администрации городского округа Королёв Московской области по согласованию с управлением экономики, инвестиций, инноваций и наукограда и финансово-казначейским управлением.

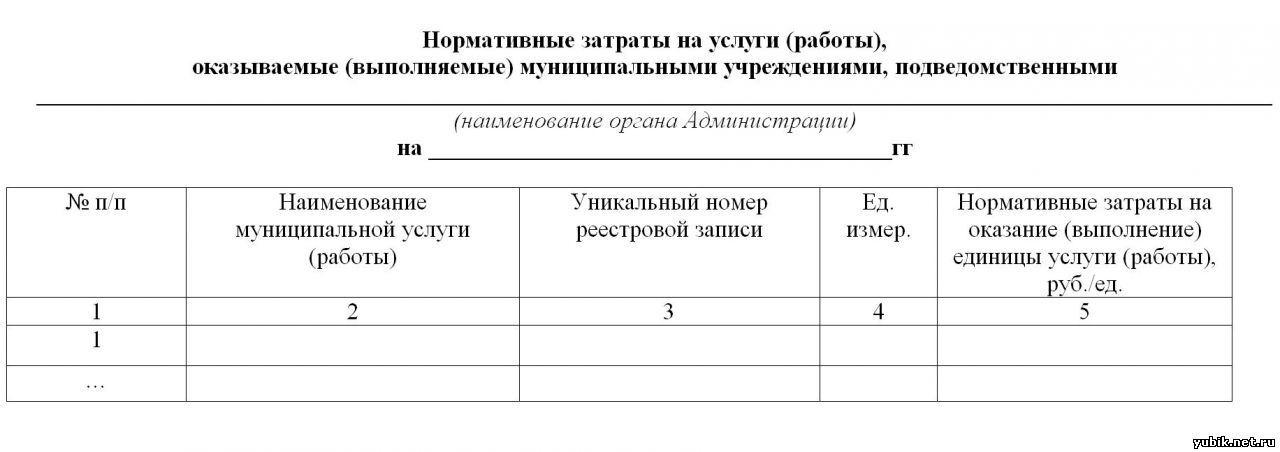

Приложение №1

к Методическим рекомендациям определения

нормативных затрат на оказание муниципальных

услуг (выполнение работ) муниципальными

учреждениями городского округа Королёв

Московской области, применяемых при расчете

объема субсидий на финансовое обеспечение

выполнения муниципального задания на

оказание муниципальных услуг (выполнение

работ) муниципальными учреждениями

городского округа Королёв Московской области

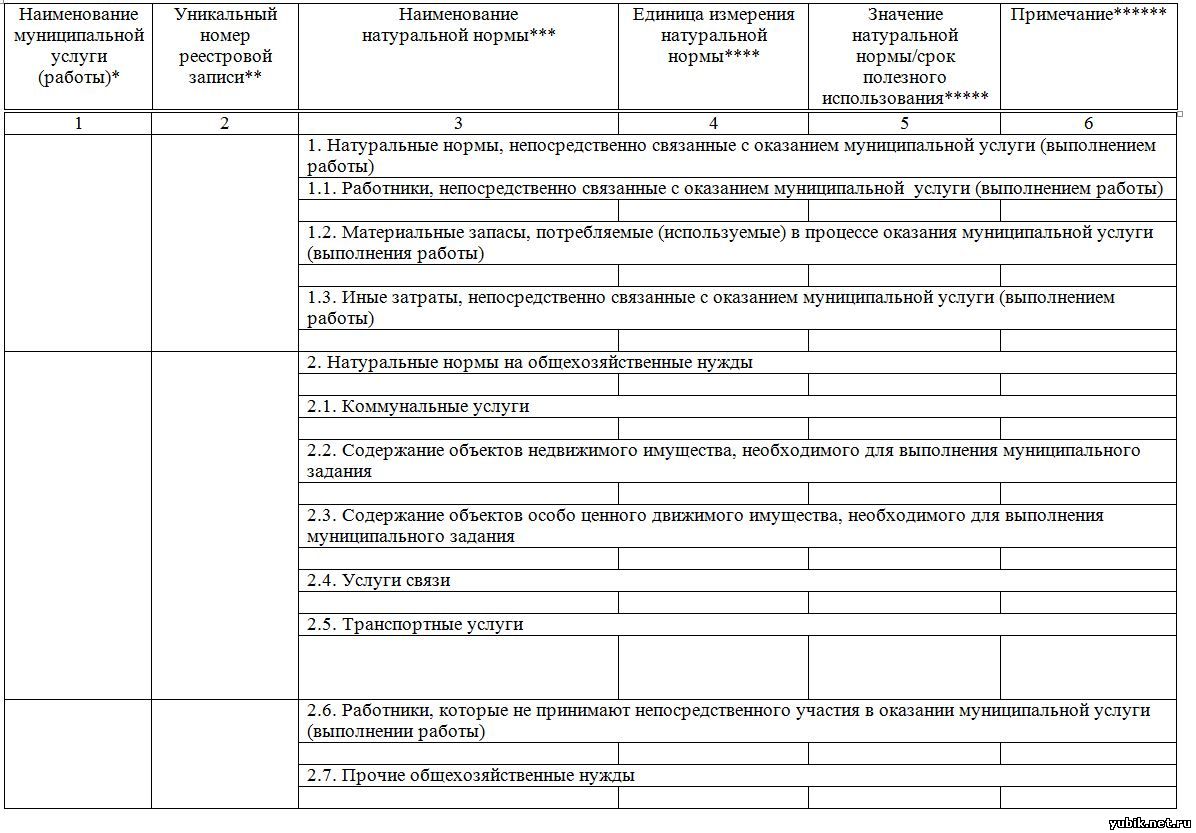

* - в графе 1 «Наименование муниципальной услуги (работы)» указывается наименование муниципальной услуги (работы) в соответствующей сфере, для которой утверждается норматив затрат.

** - в графе 2 «Уникальный номер реестровой записи» указывается уникальный номер реестровой записи муниципальной услуги (работы) в соответствующей сфере, для которой рассчитывался норматив затрат, в соответствии с Перечнем муниципальных услуг и работ.

*** - в графе 3 «Наименование натуральной нормы» указывается наименование натуральной нормы, используемой для оказания муниципальной услуги (работы) в соответствующей сфере (штатные единицы работников, материальные запасы, топливо, электроэнергия и другие ресурсы, используемые для оказания муниципальной услуги (выполнения работы).

**** - в графе 4 «Единица измерения натуральной нормы» указывается единица, используемая для измерения натуральной нормы (единицы, штуки, Гкал, кВтч, куб. м, кв. м, комплекты, штатные единицы, часы и другие единицы измерения).

***** - в графе 5 «Значение натуральной нормы» указываются значения натуральных норм, установленных стандартами оказания услуги в соответствующей сфере (в случае их отсутствия указываются значения натуральных норм, утвержденных самостоятельно).

****** - в графе 6 «Примечание» в обязательном порядке указывается источник значения натуральной нормы (нормативный правовой акт (вид, дата, номер), утверждающий стандарт оказания услуги, а при его отсутствии - слова «Метод наиболее эффективного учреждения»).

Приложение №2

к Методическим рекомендациям

определения нормативных затрат на оказание

муниципальных услуг (выполнение работ)

муниципальными учреждениями городского

округа Королёв Московской области,

применяемых при расчете объема субсидий

на финансовое обеспечение выполнения

муниципального задания на оказание

муниципальных услуг (выполнение работ)

муниципальными учреждениями городского

округа Королёв Московской области

ОТ1 - затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании муниципальной, руб.;

МЗ - затраты на приобретение материальных запасов, потребляемых в процессе оказания муниципальной услуги,

с разбивкой по видам затрат, руб.;

Р1 - затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания услуги, (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока его полезного использования;

ИНЗ - иные затраты, непосредственно связанные с оказанием муниципальной услуги, руб.;

КУ - затраты на коммунальные услуги (с разбивкой по видам затрат), руб.;

СНИ - затраты на эксплуатацию (использование) недвижимого имущества с разбивкой по видам затрат, руб.;

СОЦДИ - затраты на содержание объектов особо ценного движимого имущества, эксплуатируемого в процессе оказания услуги;

Р2 - затраты на формирование в установленном порядке резерва на полное восстановление состава особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов),

с учетом срока их полезного использования;

УС - затраты на приобретение услуг связи, руб.;

ТУ - затраты на приобретение транспортных услуг;

ОТ2 -затраты на оплату труда и начислений на выплаты по оплате труда административно-управленческого, обслуживающего и прочего персонала, руб.;

ПНЗ - прочие затраты, влияющие на стоимость оказания муниципальной услуги, с разбивкой по видам затрат, руб.;

БНЗУ - величина базового норматива затрат на единицу муниципальной услуги.

Приложение №3

к Методическим рекомендациям

определения нормативных затрат на оказание

муниципальных услуг (выполнение работ)

муниципальными учреждениями городского

округа Королёв Московской области,

применяемых при расчете объема субсидий

на финансовое обеспечение выполнения

муниципального задания на оказание

муниципальных услуг (выполнение работ)

муниципальными учреждениями городского

округа Королёв Московской области

Kп1 - поправочный корректирующий коэффициент, учитывающий территориальные особенности городского округа Королёв;

Кп2 - поправочный корректирующий коэффициент, учитывающий состав имущественного комплекса, необходимого для выполнения муниципального задания;

Кп3 - поправочный корректирующий коэффициент, учитывающий территориальное расположение учреждений,

их обособленных подразделений;

К отрn - отраслевой корректирующий коэффициент, отражающий n-ю отраслевую специфику муниципальной услуги с учетом показателя качества муниципальной услуги.

Приложение №4

к Методическим рекомендациям

определения нормативных затрат на оказание

муниципальных услуг (выполнение работ)

муниципальными учреждениями городского

округа Королёв Московской области,

применяемых при расчете объема субсидий

на финансовое обеспечение выполнения

муниципального задания на оказание

муниципальных услуг (выполнение работ)

муниципальными учреждениями городского

округа Королёв Московской области

Конкурсы

Конкурсы Карта

Карта